En matière d’aide à l’embauche pour les apprentis, deux aides cohabitent : l’aide unique réservée aux entreprises de moins de 250 salariés pour la préparation d’un diplôme de niveau Bac maximum (possible pour les contrats conclus jusqu’au 23/02/2025) et l’aide exceptionnelle. Cette dernière peut bénéficier à tous les employeurs, ne bénéficiant pas de l’aide unique, pour la préparation d’un diplôme d’un niveau maximum Bac +5.

Pour 2025, le changement réside dans la baisse des montants de l’aide en fonction de l’effectif de l’entreprise indépendamment du niveau de diplôme préparé.

Montant des aides

Précision des conditions d’obtention des aides

Après signature des trois parties (Organisme de formation, employeur et apprenti), le contrat d’apprentissage doit être transmis à l’opérateur de compétences au plus tard 6 mois après sa conclusion. De plus, il ne faut pas avoir bénéficié d’une aide à l’embauche d’apprenti au titre d’un contrat d’apprentissage précédemment conclu avec le même apprenti pour la même certification professionnelle.

En cas de mise à disposition permanente d’un véhicule au salarié par l’employeur, l’avantage correspondant à son utilisation non professionnelle est un avantage en nature (AN) qui doit être soumis à cotisations sociales. Pour tous les véhicules mis à disposition à compter du 1er février 2025, d’importantes modifications sont apportées aux règles d’évaluation. L’occasion de faire le point sur le sujet

L’employeur peut évaluer l’avantage en nature de véhicules thermiques ou hybrides, soit sur la base des dépenses réellement engagées, soit sur une base forfaitaire.

Concernant l’évaluation forfaitaire annuelle, les taux d’évaluation de l’avantage en nature sont revus à la hausse pour les véhicules qui sont mis à disposition de salariés à compter du 1er février 2025. Ainsi, pour un véhicule qui aurait été mis à disposition du salarié avant cette date, il convient de continuer à appliquer les règles antérieures à l’arrêté du 25 février 2025.

1. Evaluation de l’avantage en nature lié à la mise à disposition de véhicules thermiques ou hybrides

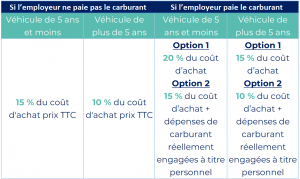

Véhicule acheté

Véhicule loué

2. Evaluation de l’avantage en nature lié à la mise à disposition de véhicules 100% électriques

Des règles particulières de détermination de l’assiette de calcul s’appliquent pour les véhicules fonctionnant exclusivement à l’énergie électrique.

Pour les véhicules électriques mis à disposition à compter du 1er février 2025 et jusqu’au 31 décembre 2027, le calcul de l’AN ne tient pas compte des frais d’électricité engagés par l’employeur pour la recharge du véhicule. L’AN est calculé après application d’un abattement de 70 % dans la limite de 4 582 €/an

À la différence du dispositif applicable pour les véhicules mise à disposition jusqu’au 31 janvier 2025, le bénéfice de régime de faveur est conditionné au fait que le véhicule dispose d’un éco-score minimal permettant le bénéfice d’un bonus écologique.

Cet abattement s’applique aussi bien lorsque l’évaluation s’effectue au réel que sur une base forfaitaire.

3. Evaluation de l’avantage en nature lié à la mise à disposition d’une borne de recharge électrique et des frais de société (hors frais d’électricité)

Bien que ces règles n’aient pas été modifiées, il nous paraît opportun de les rappeler. Elles ont vocation à s’appliquer jusqu’au 31 décembre 2027.

Compte tenu de la référence au lieu de travail et à la rupture du contrat de travail, il semble que seuls les salariés sont concernés, à l’exclusion des mandataires sociaux assimilés salariés.